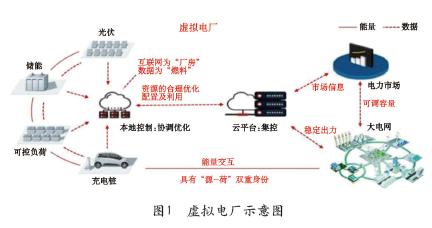

虚拟电厂是将不同空间的可调节负荷、储能和分布式电源等一种或多种资源聚合起来,实现自主协调优化控制,参与电力系统运行和电力市场交易的智慧能源系统。

一、前言

1.我国虚拟电厂仍处于0到1的阶段,2030年市场空间有望达千亿

我国虚拟电厂正由邀约型向市场型过渡,近年来缺电事件频发,各地虚拟电厂试点明显加速,收入来自:

1)电网调度(当前主要);

2)现货市场(加速推广);

3)有偏差考核需求的售电公司、负荷预测准确度低的风光电站、用电成本敏感的电力用户、可以“隔墙售电”的分布式、增量配电网和微电网运营商等。短期只考虑辅助服务市场和现货市场,我们预计2025年我国虚拟电厂市场规模达102亿。2030年我们假设市场化交易电量占比61%、现货占比10%,则现货市场规模达939亿元;辅助服务费用占比提升至5%,则辅助服务市场规模达770亿元,虚拟电厂市场规模有望达千亿。

2.借鉴海外经验:德国/美国/澳大利亚各有侧重

德国高分布式能源占比决定了其虚拟电厂以分布式电源的聚合为主,主要通过电力交易创收。美国零售电价不断提升叠加光伏成本不断下行,户用光伏装机占比提高的背景下,虚拟电厂主要聚合可控负荷,通过需求响应获取收益。澳大利亚于2019年开启规模达31MW的虚拟电厂示范项目,聚合资源以用户侧储能为主,主要通过提供调频服务创收,此示范项目月均收益14万澳元。

二、什么是虚拟电厂?

虚拟电厂是将不同空间的可调节负荷、储能和分布式电源等一种或多种资源聚合起来,实现自主协调优化控制,参与电力系统运行和电力市场交易的智慧能源系统。它既可作为“正电厂”向系统供电或控制可调负荷调峰;又可作为“负电厂”加大负荷消纳,配合系统填谷;既能快速响应指令,配合保障系统稳定并获得经济补偿,也可等同于电厂参与容量、电量、辅助服务等各类电力市场获得经济收益,详见图1所示。

虚拟电厂产业链包括:上游资源侧、中游负荷聚合商和下游客户,详见图2所示。

1.上游资源侧

“正/负”资源与储能电站。“正/负”资源中“正”指发电侧,含分布式光伏、小型水电站与少数集中式发电厂;“负”指用电侧,含居民、工业、充电桩、换电站与商业为—和建筑物等。

2.中游负荷聚合商

通过专业技术评估用户的需求响应潜力,整合分散的需求响应资源来参与电力系统运营。可为客户提供需求侧响应、参与电力市场进行价差套利与降低偏差考核费用三项服务。

3.下游客户

主要含电网调度、用电用户、售电公司与新能源电站四类客户。

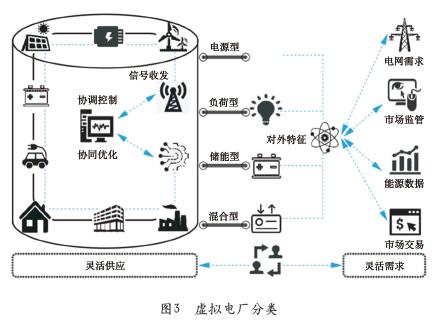

按照实际的组成,可将虚拟电厂划分为电源型、负荷型、储能型、混合型四类,详见图3所示。

1)电源型虚拟电厂:具有能量出售的能力,可以参与能量市场,并视实际情形参与辅助服务市场。

2)负荷型虚拟电厂:具有功率调节能力,可以参与辅助服务市场,能量出售属性不足。

3)储能型虚拟电厂:可参与辅助服务市场,部分时段也可以通过放电来出售电能。

4)混合型虚拟电厂:全能型角色。

三、国外发展情况

虚拟电厂自21世纪初在德国、英国、西班牙、法国、丹麦等欧洲国家开始兴起,同期北美推进相同内涵的“电力需求响应”。目前虚拟电厂理论与实践在发达国家已成熟,且各国各有侧重。美国以可控负荷为主;以德国为代表的欧洲国家以分布式电源为主;澳大利亚以用户侧储能为主。

1.德国

以分布式电源为主,主要通过电力交易获取收入。德国虚拟电厂起源于2000年,聚焦分布—开式电源。全球首个虚拟电厂诞生于2000年,德国、荷兰、西班牙等5国11家公司共同启动虚拟电厂项目VFCPP,搭建了由31个分散且独立的居民燃料电池热电联产(CHP)系统构成的虚拟电厂。德国高分布式能源占比的特点决定了其虚拟电厂以分布式电源的聚合为主。

电力系统拆分为虚拟电厂发展提供良好环境,德国虚拟电厂运营商主要分为独立虚拟电厂运营商、大型电力公司和新型市场参与者,可参与欧洲所有平衡市场。德国《能源经济法》提出了电力系统拆分的要求,将发电、输电、配电和售电分开,为新的市场参与者提供了公平的环境。独立虚拟电厂运营商指独立聚合商,不隶属于传统电力供应商。大型电力公司则将自己的发电资源以及可能的负荷用户和发电机组聚合到虚拟电厂当中。新型市场参与者如小规模分布式能源资源的制造商,主要将其用户的资源聚合到虚拟电厂当中。运营范围方面,欧洲有约20家电力交易所,在统一电力市场框架下,各国电网调度与交易独立运营,而电力交易中心一般采用多国联合的方式。欧洲互联电网已经连接整个欧洲和邻近大陆的部分地区。

NextKraftwerke:欧洲最大的虚拟电厂。

公司创立于2009年,前身是德国清洁技术公司NextKraftwerkeGmbH,主营业务为应急发电机、风力涡轮机和沼气发电厂的聚合工作,从而弥补电网波动。2011年,公司研发的虚拟电厂平台首次投入测试,完成了从可再生能源到输电网运营商的储能运输控制。2020年,公司和东芝成立合资企业,拓宽虚拟电厂在日本的业务布局。2021年,公司被壳牌公司以现金全资收购。据公司官网,截至4Q22,公司共运营15346个分布式能源单元,接入发电装机容量12294兆瓦,2019年参与电力交易量15.1TWh。2020年公司实现近6亿欧元收入,2013~2020年复合增速为29%。

2.美国

以可控负荷为主,主要通过需求响应获取收益。美国虚拟电厂起步于90年代初,强调需求响应。美国在21世纪80年代就开始了对电力市场的改革,首个虚拟电厂出现于90年代初。由于零售电价不断提升,光伏成本下行趋势下户用光伏装机占比提高,故美国虚拟电厂聚焦于需求响应,即通过控制电力价格、根据电力政策的动态变化引导电力用户改变其固有的习惯用电模式,从而降低用电负荷或获取用户手中的储能,保证电网系统稳定性。

新英格兰地区需求响应计划:分为负荷响应计划与价格响应计划。用户只能选择其中之一参与且减少负荷在100~5000kW之间。无法达到最低负荷但想参加计划的同一地区的用户可以集合,集合后负荷总量必须超过100kW。参加负荷响应计划的用户根据运行机构指令减少电力需求,减少电力负荷用户可获得补偿。

加利福尼亚州自动需求响应系统项目:是一个小规模的探索性项目,只有175户。试点的参与者安装可实现个性化智能调节的GoodWatts系统,用户可通过网络程序调整设定,个性化控制家电产品。在尖峰电价下高峰期的电价较高,其他小时、周末和假期都采用基准费率。

美国得克萨斯州的空调负荷管理项目:控制技术在需求响应中的典型应用,用户参与度相当高。在夏季负荷高峰时,奥斯汀能源公司(AustinEnergy)利用温控器循环控制用户的空调以削减峰荷,并允许用户利用在线工具控制自己的智能温控器。据潘小辉等2013年发表的论文《国外需求响应技术及项目实践》,截至2009年,得克萨斯州已经安装了86000个智能温控器,共削减峰荷90MW。

3.澳大利亚

以用户侧储能为主,主要通过调频服务获取收益。20世纪90年代完成电力系统拆分,2019年澳大利亚能源市场运营公司(AustralianEnergyMarketOperator,AEMO)开启虚拟电厂示范项目。20世纪90年代澳大利亚政府对垂直一体化公司的发输配售4个环节进行了结构性拆分,在发电和售电环节引入了竞争机制。目前,澳大利亚除北领地与西澳大利亚州外,其他各州已形成发、输、配、售分开,发电侧和售电侧竞争、输配电政府管制、公司化运营的管理体制。2019年7月,澳大利亚AEMO开启为期两年、共计8个试点的虚拟电厂示范项目,主要位于国家电力市场主要区域,约7150用户签约,规模达31MW。据AEMO2021年9月发布的《AEMONEMvirtualpowerplantknowledgesharingreport#4》,截至2022年年底,澳大利亚在国家电力系统中运行的虚拟电厂规模约700MW。

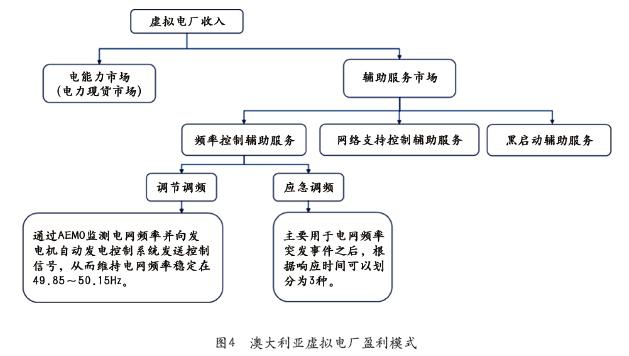

聚合资源以用户侧储能为主,主要提供调频服务。澳大利亚虚拟电厂聚合资源以用户侧储能为主,目前主要是参与紧急频率控制辅助服务市场和电能量市场,主要提供调频服务。

澳大利亚的应急调频主要用于电网频率突发事件之后,根据响应时间可以划分为三种:

1)6s应急调频,突发事件发生后,在6s内响应以阻止频率大幅下降/上升;

2)60s应急调频,即频率大幅下降/上升后,在60s内响应以稳定频率;

3)5min应急调频,即频率大幅度下降/上升后,在5min内响应以将频率恢复到正常运行范围内。调频辅助服务供应商需在AEMO注册后,通过AEMO市场管理系统提交报价参与相应的调频服务,详见图4所示。

四、我国虚拟电厂市场规模

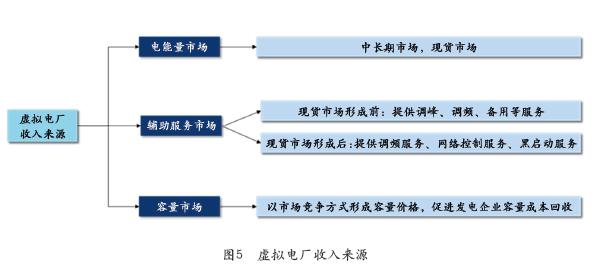

2025年或达102亿,2030年或达千亿。参考我国目前电力系统市场化进度,我们认为当前虚拟电厂的盈利来源主要为需求侧响应等辅助服务市场或政府补贴;随着现货市场在全国各地逐步推广、新能源加速参与现货交易,若2030年前后电能量市场、辅助服务市场、容量市场能够形成,虚拟电厂盈利模式空间将会打开,详见图5所示。

随虚拟电厂行业发展加速,各领域企业布局加速。虚拟电厂行业主要涉及三类企业:

1)电网系企业:主要依托电网系统建立自身竞争优势,如国电南瑞、国网信通等;

2)电力信息化企业:在智能计量、发电功率预测、提供解决方案等方面具备竞争优势,如东方电子、恒实科技、苏文电能、国能日新、朗新科技、远光软件、安科瑞等;

3)具备丰富分布式资源的新能源企业:如晶科科技、南网能源、芯能科技等。

目前,我国虚拟电厂行业仍处于邀约制试点阶段,随着电力现货市场及辅助服务市场发展,虚拟电厂有望从邀约制迈向市场化发展阶段迈进。为优化创新虚拟电厂运营模式,推动能源企业绿色能源转型,北极星电力网将于2023年8月24-25日在南京举办“2023全国虚拟电厂运营与未来发展高峰论坛”,以资深行业专家解读虚拟电厂行业发展现状、虚拟电厂成功案例经验分享、优秀技术方案交流研讨为主要内容,为相关企业提供沟通交流、开拓商机搭建平台,共同推动虚拟电厂技术的发展、助力能效提升和碳减排、引领虚拟电厂产业创新发展。

编辑:Harris

虚拟电厂是将不同空间的可调节负荷、储能和分布式电源等一种或多种资源聚合起来,实现自主协调优化控制,参与电力系统运行和电力市场交易的智慧能源系统。

杂志订阅

杂志订阅 010-82024984

010-82024984