近一年来,国家到地方各层面密集出台一系列储能利好政策。国内外大规模储能项目陆续启动,储能技术进步迅猛。

近一年来,国家到地方各层面密集出台一系列储能利好政策。国内外大规模储能项目陆续启动,储能技术进步迅猛。全球在运电化学储能项目和储能市场累计在运项目数量详见图1、图2所示。与此同时,调峰、调频辅助服务和峰谷电价套利是中国电化学储能当前最主要的收益渠道,储能产业呈现蓬勃发展的良好局面。

一、市场规模

据中国能源研究会储能专委会不完全统计,截至2021年底,中国已投运的储能项目累计装机容量(包括物理储能、电化学储能以及熔融盐储热)达到45.93吉瓦,同比增长29%。其中,抽水蓄能新增规模居首,为8.05吉瓦;电化学储能紧随其后,投运规模达1.87吉瓦/3.49吉瓦时,规划在建规模超过20吉瓦。新能源配置储能以及独立储能是新增装机的主要支撑。

随着新型电力系统的构建,新能源装机规模不断增长,新能源消纳压力随之增大,大规模储能电站建设可有效缓解新能源消纳并网难题、平抑新能源出力波动,百兆瓦级别的储能电站开发正在加速。

二、扶持政策及市场环境

1.首次从国家层面明确储能装机规模目标

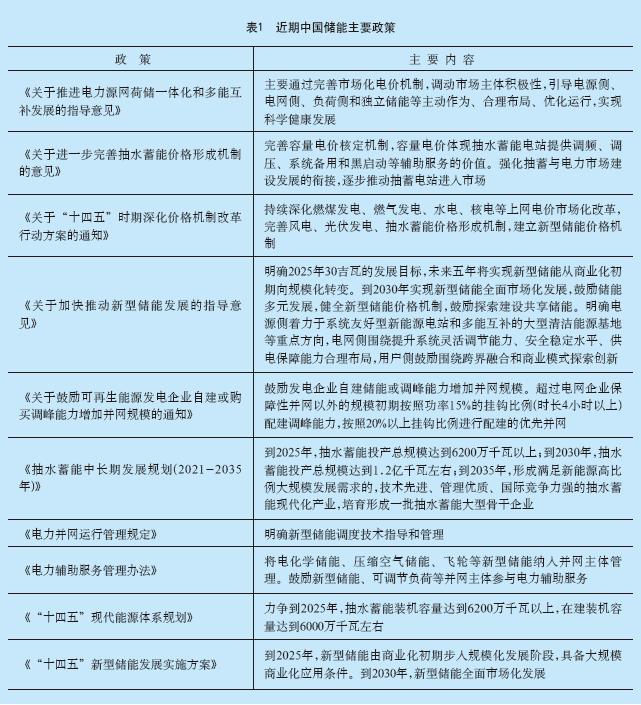

2021年以来,储能政策频频发布。国家层面明确“十四五”及中长期新型储能发展目标与重点任务,为储能在“十四五”时期的发展明确了方向。2022年3月21日,国家发展改革委、国家能源局正式印发《“十四五”新型储能发展实施方案》,提出到2025年,新型储能从商业化初期向规模化发展转变,到2030年,实现新型储能全面市场化发展。22日,《“十四五”现代能源体系规划》发布,明确到2025年,非化石能源消费比重提高到20%左右,非化石能源发电量比重达到39%左右;抽水蓄能装机容量达到6200万千瓦以上、在建装机容量达到6000万千瓦左右。根据《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,中国抽水蓄能投产总规模6200万千瓦以上;到2030年,投产总规模1.2亿千瓦左右;根据《关于加快推动新型储能发展的指导意见》,到2025年,中国抽水蓄能以外的新型储能装机容量达到3000万千瓦以上。这在国家层面首次明确了新型储能的装机目标。在国家层面出台政策的同时,各地也根据当地能源禀赋制定相关目标。青海省提出到2025年建成并网新型储能规模达到600万千瓦以上,内蒙古的目标是500万千瓦,山东的目标是450万千瓦,三省目标占到全国目标的一半。部分省份虽未明确储能具体装机规模,但也基本按照新能源装机比例10%~20%、连续储能时长2小时以上进行配置。

2.进一步完善价格机制,催生更多应用新模式

在电价政策方面,《关于“十四五”时期深化价格机制改革行动方案的通知》首次明确要建立新型储能价格机制,《关于进一步完善抽水蓄能价格形成机制的意见》明确以竞争性方式形成电量电价,将容量电价纳入输配电价回收。当前,针对抽水蓄能国家已经出台了容量电价机制,但发展空间更大的新型储能却无法同等享受容量电价政策,新型储能电源和负荷双重属性使其参与市场身份难以界定,价格机制的形成难度很大。此外,2021年7月29日,国家发展改革委发布《关于进一步完善分时电价机制的通知》,要求进一步完善峰谷电价机制,合理确定峰谷电价价差。上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1,其他地方原则上不低于3:1;尖峰电价在峰段电价基础上上浮比例原则上不低于20%。随后,全国各地纷纷出台相应政策,均在不同程度上拉大峰谷价差电价。

3.加快新能源与储能协调发展

《关于2021年风电、光伏发电开发建设有关事项的通知》首次将新型储能作为市场化落实并网条件之一。《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》首次在国家层面明确自建/购买调峰储能的比例,要求超过电网企业保障性并网以外的规模初期按照功率15%的挂钩比例(时长4小时以上)配建调峰能力,按照20%以上挂钩比例进行配建的优先并网;超过电网企业保障性并网以外的规模初期按照15%的挂钩比例购买调峰能力,鼓励按照20%以上挂钩比例购买。在一系列利好政策推动下,新能源+储能项目快速在全国范围内铺开。

4.新版“两个细则”明确储能市场主体地位

2021年12月21日,国家能源局正式发布《电力并网运行管理规定》和《电力辅助服务管理办法》,明确将电化学储能、压缩空气储能、飞轮等新型储能纳入并网主体管理,并且鼓励新型储能、可调节负荷等并网主体参与电力辅助服务。新版“两个细则”,明确了储能的市场主体地位,推出“新的交易品种”、完善成本分担机制、建立竞争性的市场价格机制,为储能开拓了市场获益空间。

三、收益来源及商业模式

在中国,调峰、调频辅助服务和峰谷电价套利是电化学储能当前最主要的收益渠道,调峰市场属于电力辅助服务市场的一部分。目前,中国已有20余省份启动电力辅助服务市场,但都在市场建设初期,主要的交易品种就是调峰,部分地区辅以调频。储能参与调峰辅助服务主要集中在东北、山东等省区,参与调频辅助服务主要集中在浙江、江苏、山西、蒙西、宁夏等省区。随着可再生能源渗透率的不断提升,辅助服务的需求会相应增长。但从另一方面看,与储能高效合理应用相配套的市场机制和政策环境还存在诸多缺失。当前,中国电力市场建设处于起步阶段,辅助服务市场机制尚未成熟,储能等优质调节资源从中获得的响应补偿并不能完全反映其对电力系统的贡献,相应的成本支付也未能通过市场向实际受益方传导,目前仅仅通过辅助服务市场获利还无法完全覆盖储能的投资成本。峰谷电价差套利是用户侧储能最重要的商业模式,目前主要集中在广东、浙江、江苏等省,浙江是实打实的两充两放,方便投资者更好计算收益。如果后续各省按相应政策拉大峰谷电价差,用户侧储能有可能在更多地区具备经济性。目前共有19省区的最大峰谷电价差超过0.7元/千瓦时,与2021年12月的电价相比,有14省电价差异呈增大趋势。

编辑:Harris

近一年来,国家到地方各层面密集出台一系列储能利好政策。国内外大规模储能项目陆续启动,储能技术进步迅猛。

杂志订阅

杂志订阅 010-82024984

010-82024984