中国的数据中心市场是体现整体经济走势和IT行业变化的一个市场。数据中心属于IT市场的底层支撑,它介于建筑和IT之间。把它定义成一种特殊的智能化商业建筑,根据这样一个定位,要从基建和IT两个部分看数据中心市场,但是因为数据中心基础设施更倾向于智能管控、供配电、新风制冷等,所以把数据中心划归为大IT市场。IT市场这几年的发展深度和广度都有变化。从深度来看,对于原来的一些产品,存在着非常大的升级换代;从广度来看,原来的部分分散型的产品向集成方向发展。

1 中国经济与IT市场走势

中国的数据中心市场是体现整体经济走势和IT行业变化的一个市场。数据中心属于IT市场的底层支撑,它介于建筑和IT之间。把它定义成一种特殊的智能化商业建筑,根据这样一个定位,要从基建和IT两个部分看数据中心市场,但是因为数据中心基础设施更倾向于智能管控、供配电、新风制冷等,所以把数据中心划归为大IT市场。IT市场这几年的发展深度和广度都有变化。从深度来看,对于原来的一些产品,存在着非常大的升级换代;从广度来看,原来的部分分散型的产品向集成方向发展。

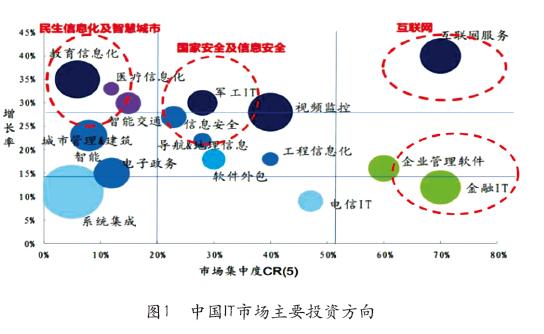

图1所示的中国IT市场主要投资方向,每年都会沿用,但每年都会有变化。因为根据每年市场的变化,要做相应地调整。目前,IT市场主要有四大市场。其一和民生相关,比如电子政务、智慧医疗、智慧交通和智慧社区等等;其二和安全相关,主要分成两个层面:一个是国家层面,其与军队的信息化和国家安全相关的;另外一个层面和商业和民众相关。其三主要是电信市场。电信市场,细分为几个部分:①三大运营商;②电信增值商;③类似IDC的底层支撑。其四是金融市场,金融市场分为以下部分:①银行(占据了金融市场大概60%多的份额);②保险;③证券;④其他(包含信托、期货等)。

如何看一个国家的信息发展潜力呢?主要看这个国家的GDP对信息发展速度的贡献。通过图2可以看到,信息化对我国GDP边的贡献非常大,而且这只是刚刚开始!整体看一下主流国家,中国、美国和日本、韩国,还有一些欧洲的国家,主要看他们前十位或者前二十位企业的稳定性。从这个方面上来看,欧美国家基本属于二代还有三代,而中国基本上属于一代,所以说这个发展速度上中国比较占优。从现在看,各大企业掌门人的年龄,国外的基本在60~80岁之间,而中国的则在40~60岁之间,所以中国的发展潜力还是非常明显的,从这个角度来看,中国还有至少20年的发展潜力。未来,科技对信息的依存度还会继续上升。

2 中国数据中心市场现状

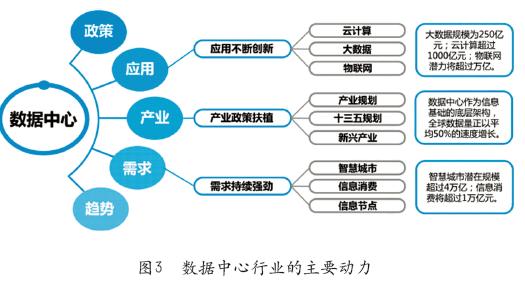

(1)数据中心行业的主要动力

在数据中心的整体市场中,以前主要关注基础设施,现在的视角延伸到整体行业的现状。

数据中心是特殊的智能化商业建筑。数据中心分为两类,第一类是EDC企业或者机构级数据中心。第二类是IDC。IDC分化比较复杂,和商业建筑、地产类建筑相关。IDC分成几类:第一类是拥有带宽和土地资源的三大运营商;第二类是本土IDC的厂家。第三类是原有的园区或者房地产开发商,他们手里有土地,然后和大家合作一些资源。尤其是最近一些其他行业的公司,也看到了相关的机会,比如原来的重加工制造业,水泥、钢铁、冶金和加工等,上市后面临利润减少等问题。数据中心相对来说还是比较好的,所以他们也想加入这个行业。对于IDC来讲,在一线城市和重要的二线城市销售是没有问题的。而在三、四线城市,对于一些由园区或者房地产开发商主导的数据中心,存在一定的销售变数。因为对于数据中心的应用不仅存在灾备、云计算,还存在着比较大的Colo市场。现在有些地方没有明确的整体规划就开始上马数据中心,这是非常危险的。

数据中心行业动力比较强劲,但不能只看数据,还要看科技的进步。数据每年都有50%~80%的成长,但是数据中心并没有达到50%,甚至增长率打成了一折。这是因为一方面数据中心的建设速度的原因。另一方面由于科技的进步,数据的存储量和存储节点的密度在增加。最后,很多数据是冷数据,存储占用较大的空间,但是没有太多的意义。数据中心行业的主要动力如图3所示。

(2)中国IDC市场的规模与特征

我国每年IDC的面积增长率是比较大的,经统计如果按照规划的面积来看要比实际投产的大得多。每年统计的IDC的面积规划大概400~500万平米,和实际投产的还有较大差距。证明IDC市场发展潜力比较大,速度比较快。如图4所示。

(3)数据中心递增的趋势

整体数据中心数量逐年增加(见图5)。这种增加可以看出很多趋势,每年都会增加3500个左右。随着年度会有变化,变化体现在两端。表中数据并不代表我国数据中心的全部,大约占我国数据中心数量的60%~70%,从表中可以看到小型数据中心正在减少。小型数据中心建的少,但是设备要求齐全,导致单位成本比较高,这方面主要是中小型企业在使用,经济变化导致中小型企业资源短缺。而大型超大型的数据中心增长非常快,每年规划中的1万平米以上的数据中心还会更多。

大型数据中心的增加和云计算息息相关,现在更多的是和IAAS层级相关的云计算中心,主要以提供空间为主,给企业一个空间,自己做一些东西。未来云计算的成熟(现在不成熟)的时候,在5~8年后。技术成熟后,则会以PAAS平台为主。

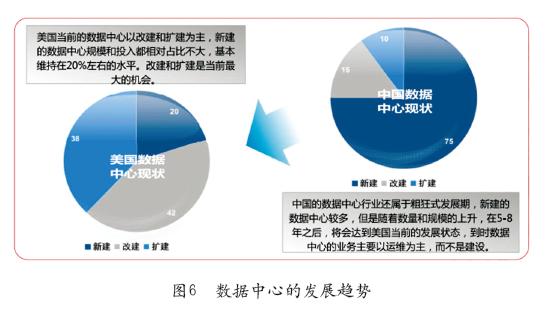

(4)数据中心行业发展趋势

5~8年后,数据中心的建设不会像现在这样大面积、大范围、大资金的投入。这会导致一定程度数据中心的固化和一些数据中心的集群的出现。未来的趋势是会向成熟的市场发展,会逐渐转变为数据中心的运维和改扩建。现在的运维不是独立的市场,是一个典型的散点类的市场。未来会出现一些专门做运维的企业。如图6所示。

3 中国数据中心节能现状分析

数据中心的能耗是一个大的问题,现在支撑数据中心运转的有一半以上的能源被浪费,包括水、电气、人力、建筑的空间。对于数据中心的能耗应该是多层面的考量,虽然电是一个好的参考量,但我们并不能只参考用电的能耗。

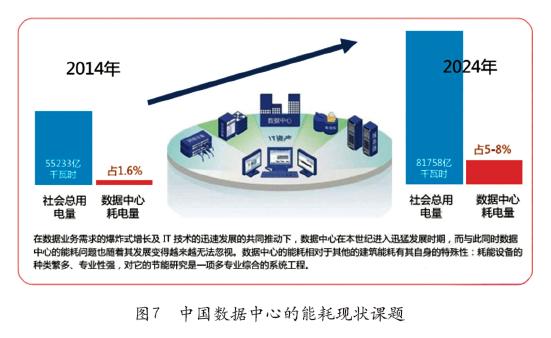

如图7所示,这是一个承接中国数据中心能耗现状的课题,14年数据中心整体的耗电量占社会用电的1.6%.按照这种进度和当时的规划,在10年之后,数据中心整体的耗电量大概是15%左右,但是我们还打一个六折,因为很多数据中心的规划不能落地。即使这样,属于数据中心的整体耗电量也占未来社会的总用电量的5%~8%,因为整个社会的发电量总量是在增加的,所以说数据中心的耗电量增加非常迅速。其原因为:①机柜数量的增加,面积的增加、新建、存量的增加。②单机柜的密度在增加,1990~2000年1.5kW已经是不错的水平。而2000~2010年3~4kW为平均水平。2010年到现在,基本上数据中心规划的都是5~6kW,我们认为到2020年大概有6~10kW,局部甚至有15~20kW。

随着数据中心集群的固化,而国家发电量是比较充裕的,甚至未来是过剩的。数据中心的用电量未来是充足的。在面积不会增加的情况下,用电充足的话,高热会成为一个必要的增量选择。单机柜15kW,在未来是可期的,未来10年左右,高热的处理控制将会是一个热门的市场方向。

数据中心的能耗有很大的浪费,节能是现在市场上的热门话题。按照历年的统计,数据中心的节能市场增加比较迅速,市场潜力巨大(见图8)。对冷的节能处理、电的整体布局、微环境操作都会成为未来的技能方向,而大的环境的节能则是从制冷方面来处理的。

节能和节能产品、理念、方案息息相关。节能理念从现阶段看,正在从房间型到微模块过渡。未来整体理念的发展,微模块会向堆砌型数据中心发展。未来数据中心的产品统一,我们可以像砌砖一样来堆砌数据中心。

编辑:Harris

中国的数据中心市场是体现整体经济走势和IT行业变化的一个市场。数据中心属于IT市场的底层支撑,它介于建筑和IT之间。把它定义成一种特殊的智能化商业建筑,根据这样一个定位,要从基建和IT两个部分看数据中心市场,但是因为数据中心基础设施更倾向于智能管控、供配电、新风制冷等,所以把数据中心划归为大IT市场。IT市场这几年的发展深度和广度都有变化。从深度来看,对于原来的一些产品,存在着非常大的升级换代;从广度来看,原来的部分分散型的产品向集成方向发展。

杂志订阅

杂志订阅 010-82024984

010-82024984